Le scritture di Preconsolidamento: il caso delle differenze di principi contabili

Le scritture di preconsolidamento: il caso delle differenze di principi contabili

Di Giangiacomo Indri Raselli- Ordine di Padova

L’estensore di un bilancio consolidato, prima di porre in essere quelle scritture volte a elidere le partite Intercompany tra le varie società rientranti nel perimetro del consolidamento, deve effettuare una serie di valutazioni e di scritture volte da una parte a stabilire quali siano i soggetti da includere nell’area di consolidamento, ossia di valutare tutte le possibili cause di esonero o di esclusione dal consolidato, e omogeneizzare dall’altro lato tutti gli elaborati contabili, o come si dice in inglese i reporting packages, in modo che essi presentino dei dati compatibili e confrontabili tra loro. Dopo aver ovviamente verificato che le date di chiusura dei reporting packages siano le medesime e che le valute nelle quali sono espressi i dati contabili siano state “tradotte” nella valuta usata nel bilancio consolidato, un’altra considerazione da fare riguarda i principi contabili di riferimento di ciascun reporting package che andiamo a consolidare.

Se, infatti, l’omogeneizzazione delle date o delle valute può essere in qualche modo un procedimento quasi automatico, a patto ovviamente di disporre dei dati corretti, quello della omogeneizzazione dei principi contabili è uno step assai più complesso nella misura in cui richiede da parte del redattore del bilancio consolidato una conoscenza approfondita dei principi contabili in uso in altri Paesi e di poter fare tutta una serie di valutazioni a ritroso in grado di eliminare gli effetti contabili derivanti dalla applicazione dei principi contabili diversi da quelli in uso nel consolidato.

Immaginiamo, solo per fare un esempio, le differenze che possono generarsi tra una società che applichi gli IFRS ed una soggetta agli OIC. Pensiamo alla differenza tra sottoporre l’avviamento ad ammortamento o sottoporlo al fair value, alla differenza di trattamento tra i beni in leasing, alla possibilità di spesare o capitalizzare determinate spese o alla rivalutazione di poste dell’attivo o al differente trattamento della valorizzazione delle rimanenze (Metodo LIFO), solo per citarne alcune.

L’estensore del bilancio consolidato deve, quindi, per ciascuna singola entità appartenente all’area di consolidamento rilevare quale sia il pacchetto di principi contabili in uso e ri-armonizzare i dati in suo possesso applicando i principi contabili di riferimento ove differenti.

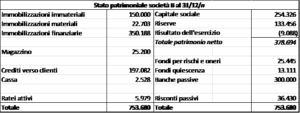

Proviamo a immaginare, a scopo esemplificativo, il caso di una società controllante A che rediga un bilancio secondo gli IFRS e che controlli direttamente una società B detenuta al 100% che invece applichi i principi contabili italiani con i seguenti numeri a Stato Patrimoniale:

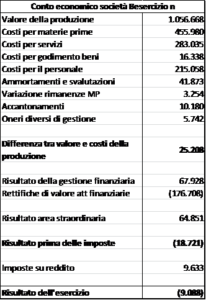

Immaginiamo che, sempre al 31/12/n la società controllata B presenti i seguenti numeri a Conto Economico:

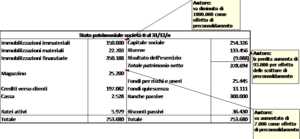

Immaginiamo quindi, per l’estensore del bilancio consolidato, che la società B valuti le rimanenze con il metodo LIFO, a differenza della controllante che utilizza invece il metodo FIFO con l’emersione di una riserva LIFO pari a euro 7.000,00 e che la controllata applichi principi contabili che prevedono di capitalizzare spese di Sviluppo aventi utilità pluriennale per Euro 100.000,00 di cui l’80% riferibili a costi del personale e per il 20% all’acquisto di materie prime necessarie per lo svolgimento della attività di Sviluppo.

Andiamo a vedere come procedere per omogeneizzare le voci della società controllata B e renderle compatibili con i principi contabili in uso nella società consolidante A. Le due scritture quindi comporteranno:

- L’emersione della riserva LIFO tra le rimanenze per Euro 7.000,00

- La riclassifica delle immobilizzazioni per Euro 100.000,00 che andranno inserite a Conto Economico tra le voci di costo del personale per Euro 80.000,00 e per materie prime per Euro 20.000,00

Come si può vedere, le tre voci di bilancio andranno movimentate in funzione dei nuovi criteri contabili, arrivando a Euro 50.000,00 per le immobilizzazioni immateriali, Euro 32.200,00 per il Magazzino ed Euro 102.088,00 per il Risultato di Esercizio.

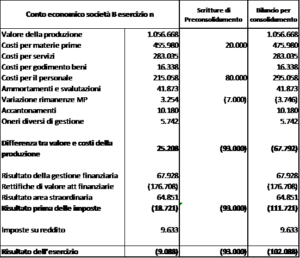

Il conto economico della controllata B presenterà questi valori da usare per le scritture di consolidamento vere e proprie:

Come è intuibile, queste variazioni avrebbero un impatto, che per brevità si preferisce tralasciare, a conto economico laddove queste variazioni impattino su aspetti quali la tassazione che si origina ogni qual volta si creano queste differenze temporanee di costi che si travasano tra diversi esercizi fiscali generando a loro volta un differenziale tra le imposte di competenza e quelle effettivamente pagate dal contribuente.

Rimane ovviamente cruciale per l’estensore del bilancio consolidato, ed ovviamente anche per il professionista che sia chiamato ad assisterlo in questo non semplice compito, la predisposizione di appositi fogli di lavoro volti a riconciliare le differenze che emergono a seguito dei differenti set di principi contabili applicati, nonché un attento studio volto a monitorare, Paese per Paese, le variazioni di principi contabili che, se pur non frequenti, sono sempre possibili e rischiano di indurci in errore (basti pensare alla recente riforma del 2016 per averne una idea).

Pubblicato sul Commercialista Veneto N° 259